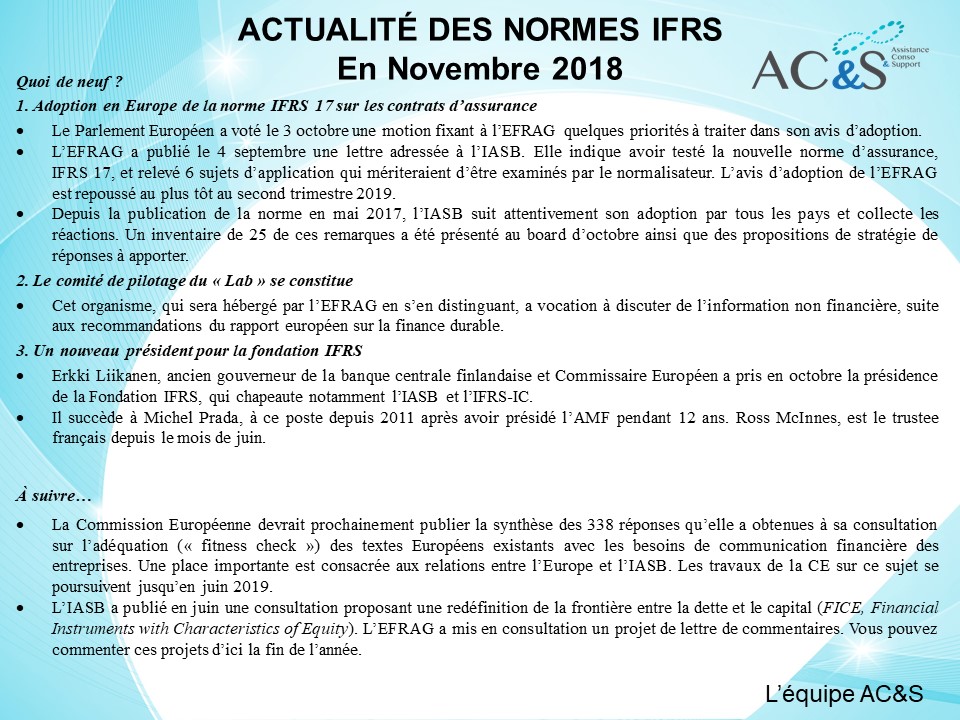

L’équipe Assistance Conso & Supports (AC&S) est heureuse de vous informer la création d’un mensuel sur l’actualité des normes IFRS. Veuillez trouver le numéro 1. Bonne lecture et restons à votre disposition….

Consolidation et optimisation des fonctions financières : le partenaire de l’urgence

Voici la communication que la société AC&S a réalisé sur l’Express.

RETOUR D’EXPERIENCE SOCIETE ANTARGAZ-FINAGAZ GROUPE UGI

J’ai le plaisir de vous présenter au nom de AC&S le commentaire que nous a fait Mme FRAPART Responsable consolidation au sein du groupe Antargaz-Finagaz suite à notre intervention.

« La société Antargaz Finagaz a eu recours au cabinet AC&S pour renforcer son équipe Consolidation suite au départ d’une consolideur Senior. La mission a été une réussite. La consultante AC&S a assuré la production du Reporting mensuel consolidé du groupe jusqu’à l’arrivée d’un nouveau collaborateur sur le poste de consolideur. Elle a également fait profiter la société AZ FZ de sa grande expérience en gestion d’immobilisations pour nous aider dans notre projet très impactant de migration de notre logiciel d’immobilisations et d’allocation des justes valeurs US GAAP dans l’outil. Outre la comptabilisation des écritures d’immobilisations en US GAAP, sa mission consistait à réconcilier les données saisies dans la comptabilité et le logiciel de consolidation HFM avec les données saisies le logiciel d’immobilisations Sage Immos 1000. Sans ce renfort, nous n’aurions pas réussi à assurer la production du Reporting annuel. »

Emmanuelle FRAPART “Responsable Consolidation”

Retour d’expérience Mission VOLTALIA – Témoignage de Marie Odile Lavenant (DAF)

Témoignage de Marie-odile Lavenant, Directeur Financier chez VOLTALIA

NOTRE PREMIER PROJET AVEC AC&S

Jusqu’à l’acquisition de Martifer Solar en 2016, la consolidation du groupe VOLTALIA était externalisée et nous consolidions environ 50 sociétés en norme IFRS. Nous ne réalisions que 2 consolidations statutaires par an à des fins uniquement de publication.

Le rachat de Martifer Solar a multiplié par 3 le nombre de sociétés à consolider et a fait évoluer nos besoins internes de reporting. Nous avons décidé d’assurer la maitrise de nos données en mettant en place notre propre outil pour mettre en place notre contrôle de gestion et internaliser notre consolidation, avec comme objectifs principaux :

- Avoir un outil de pilotage adapté à toutes les strates décisionnelles de l’entreprise,

- Créer une base de données uniques,

- Réduire les délaisde clôture tout en fiabilisant l’information,

- Impliquer et responsabiliserles responsables financiers des différentes régions dans la production de leur donnée,

- Automatiser certains retraitements afin de se concentrer davantage sur l’analyse,

- Mettre en place un cashflowautomatisé en données de liasse et en donnés consolidées,

- Améliorer la piste d’audit entre les données locales, les écritures d’harmonisations et les écritures de retraitements

Un début de projet chaotique :

En Novembre 2016, nous lançons le projet avec un choix de HFM, sans en comprendre réellement toute la complexité, notamment sur la partie consolidation. Et jusqu’en Février, le projet n’avance pas vraiment, et l’horizon de la clôture de Juin 2017 se rapproche.

Mars 2017 nous décidons de faire appel à la société AC&S pour qu’ils interviennent en tant que directeur de projet et nous assure une mise en production du nouvel environnement pour la clôture semestrielle et la publication des comptes du 30 juin 2017.

AC&S reprend le projet depuis le début, avec une nouvelle spécification détaillée, une architecture plus robuste couplant HFM à un cube Oracle, et un planning permettant de faire la clôture sous le nouvel outil. Mais l’intégrateur n’arrive pas à suivre et abandonne le projet. Mai 2017, nous repartons avec un nouvel intégrateur.

AC&S a remis le projet sur pied, avec une architecture fiable, une spécification claire, un nouvel intégrateur qualifié et un planning sécurisé.

Un projet ambitieux:

Conçu pour être un outil uniquement de consolidation et surtout de reporting de gestion, à la suite d’une acquisition pour un large périmètre de plus de 200 sociétés, le projet avait de nombreuses contraintes :

– Automatiser au maximum l’ensemble des retraitements de consolidation, le reporting de gestion ne pouvant pas se faire sans ces retraitements

– Intégrer dès le début l’axe analytique des Business Lines, l’information sectorielle (IFRS8) étant par Business Line

– Construire un plan de compte qui soit d’un niveau adapté à un contrôle de gestion sur 20 pays et 6 Business Line.

– Reprendre les données historiques, y compris la balance d’ouverture du sous -groupe acquis sur des données BFC et HFM et travailler avec les Commissaires aux Comptes sur l’audit de cette reprise.

– Respecter le calendrier de clôture, Voltalia étant une société cotée (Euronext)

AC&S : UNE SOCIETE JEUNE AYANT UNE FORTE EXPERTISE

Lors de ce premier projet, l’enjeu principal était la capacité à clôturer dans les temps sur le nouveau système,

AC&S a su répondre présent et travailler main dans la main avec l’intégrateur, l’hébergeur et Voltalia en assurant le pilotage du projet, en gardant toujours en ligne de mire cet objectif.

AC&S a été l’élément-clef de la réussite de ce projet.

AC&S est un prestataire qui est force de propositions, qui cherche à optimiser le travail du consolideur et à fiabiliser au maximum l’information en amont.

AC&S est une société de spécialistes ayant la double compétence métier et outil. Cette double connaissance leur permet facilement de faire l’interface entre l’intégrateur et le consolideur.

NOUS AVONS DECIDE DE FAIRE APPEL A AC&S UNE DEUXIÈME FOIS

Notre second projet concerne la mise en place d’un ERP à l’échelle européenne, en orientant cet ERP à la fois vers les besoins statutaires locaux, mais aussi orienté groupe, en produisant nativement les informations en plan de compte Groupe IFRS.

C’est un retour d’expérience que je vous raconterai ultérieurement car nous avons décidé durant les 3 prochaines années de faire confiance à la société AC&S pour nous accompagner sur ce nouveau projet.

EN BREF

AC&S A RÉPONDU A NOS BESOINS

> Couvre l’ensemble du besoin « Métier »

> A la capacité de suivre la croissance du groupe

> Est orienté résultat et met tout en œuvre pour respecter le planning

> Dispose d’une vraie force pour restructurer et accomplir sa mission dans un contexte difficile

> Propose une hotline disponible et compétente

> Permet de structurer et pérenniser notre processus de consolidation entre filiales

> Fiabilise et sécurise nos données

You want or you outsourcing the Consolidation of your group : Thinking at AC&S

You are maybe in one of these three situations:

– You have not yet made the choice of your partner,

– The deliverables are not adapted to the piloting of your group,

– Or that you are not satisfied with your current partner,

So it’s time to consult.

But, why AC&S would not be your Partner!

AC&S is:

– expert’s team (more than 15 years of experience) having a double experience (firm & company)

– closing processus appropriate to each one, meeting your normative containts (IFRS, US, French GAAP)

– a customizable setting, adaptable to your business constraints and deadlines

And…

…. a very competitive rate built according to your size, your deadlines, in brief your needs.

For us,

Same if you outsourced, the consolidation must also be YOUR performance management tool.

So do not hesitate to contact us: info@ac-s.fr![]()

Vous externalisez votre consolidation : Pensez à AC&S !

Vous vous trouvez peut-être dans l’une de ces trois situations :

– Vous n’avez pas encore fait le choix de votre partenaire,

– Les livrables ne sont pas adaptés au pilotage de votre groupe,

– Ou que vous n’êtes pas satisfait de votre partenaire actuel,

Alors il est temps de consulter.

Mais, pourquoi AC&S ne serait pas votre partenaire !

AC&S c’est :

– une équipe d’experts (+ de 15 ans d’expérience) ayant la double expérience (cabinet & entreprise)

– des processus de clôture appropriés à chacun, répondant à vos contraintes normatives (IFRS, US, French GAAP)

– un paramétrage personnalisable, adaptable à vos contraintes métiers et de délai

Et…

…. un tarif très compétitif construit en tenant compte de votre taille, de vos délais, en un mot de vos besoins.

Pour nous,

La consolidation même externalisée doit être aussi VOTRE outil de pilotage de la performance.

Alors n’hésitez plus contactez-nous : info@ac-s.fr

Les groupes suivants font confiance à AC&S en cette année 2017

![]()

Société BELEIVEDIGITAL.

Mission de choix d’outil, dans le cadre de l’internalisation de sa consolidation (rédaction du cahier des charges & choix de l’intégrateur)

So ciété ANTARGAZ (UGI).

ciété ANTARGAZ (UGI).

Mission longue durée d’assistance à la production des comptes consolidés selon les normes US Gaap

So![]() ciété VOLTALIA

ciété VOLTALIA

Groupe international qui après nous avoir fait confiance en tant que AMOA pour son projet d’internalisation de son outil de consolidation (implémentation de l’outil HFM et PBCS), a renouvelé sa confiance en demandant notre assistance à la production de ses comptes consolidés semestriels (Normes IFRS) ainsi que pour une mission plus large concernant l’accompagnement du département comptabilité -consolidation Groupe dans son organisation et son optimisation.

Merci à vous toutes et tous d’avoir choisi AC&S comme partenaire.

info@ac-s.fr

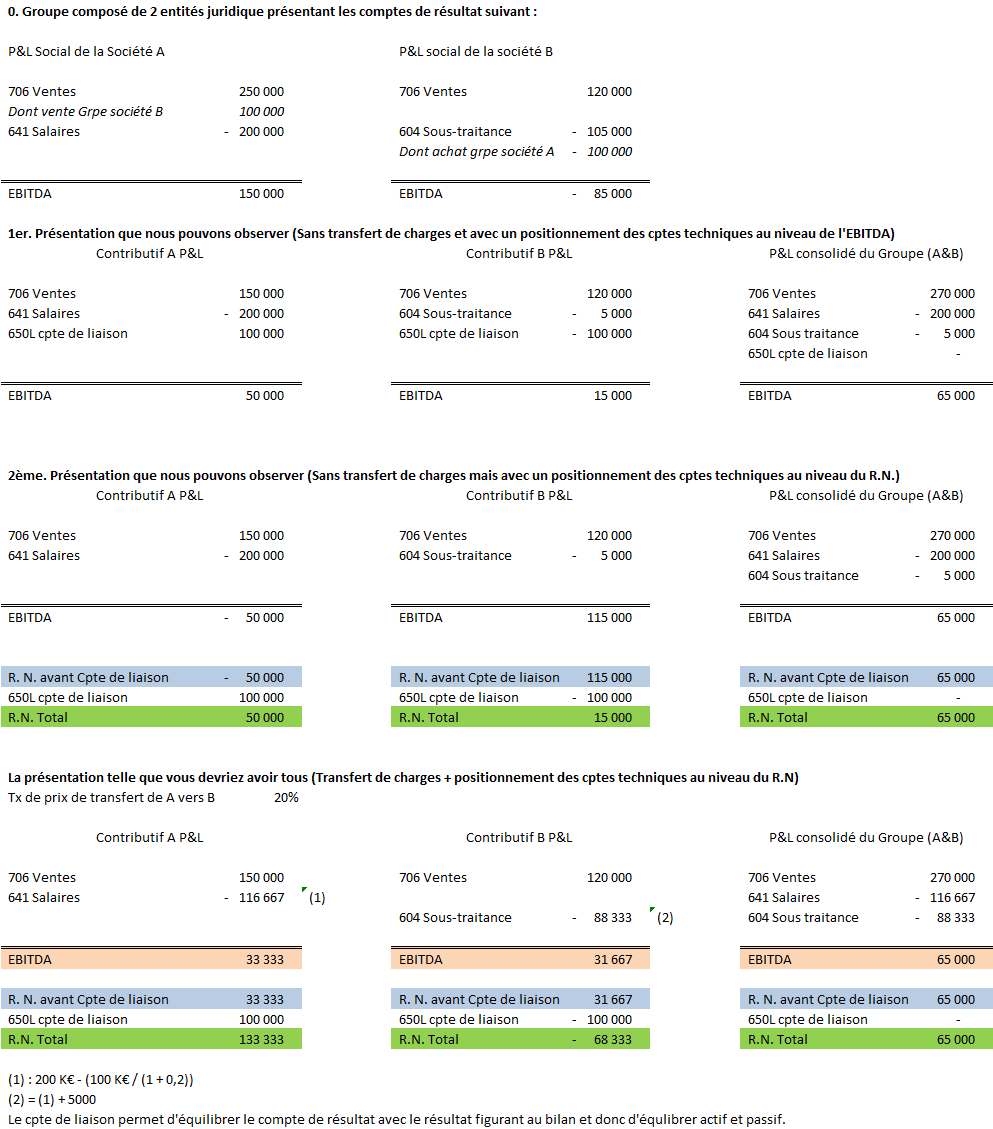

Comment une simple élimination intragroupe peut donner une interprétation fausse d’un reporting !

Quand nous cherchons la réponse à la question « Pourquoi consolide-t-on ? », un grand nombre de groupes de taille moyenne l’assimile plus à une contrainte réglementaire, à un exercice de style qu’à un outil de pilotage.

Avec cet article je souhaiterais juste vous montrer qu’à travers le retraitement des intragroupes (selon 3 méthodes), l’analyse de ces même contributifs (le contributif du compte de résultat en l’occurrence ici) génère des interprétations différentes et donc des choix stratégiques différents.

Mais pour commencer donnons une définition du contributif. C’est l’étude, de façon isolée, des contributeurs qui peuvent être, une entité, une Business Unit, une activité,… au sein d’un groupe afin d’en analyser sa performance économique, ainsi que sa dépendance ou indépendance vis-à-vis de ce même groupe.

Afin d’y arriver le contributif doit être :

– « Nettoyé » de toutes les transactions intra-groupe ;

– « Impacté » des écritures d’homogénéisation et de retraitement de consolidation.

A ce stade nous n’avons fait que la moitié du chemin. La pertinence de l’analyse de ce contributif va dépendre maintenant de :

– Comment vous avez « nettoyé » les transactions intra-groupe ;

– Comment vous avez « présenté » votre compte résultat après l’élimination de ces mêmes intragroupes.

« Nettoyer » ne veut pas dire simplement éliminer les transactions entre un vendeur et un acheteur, comme nous pouvons l’apprendre et l’observer, mais c’est aussi transférer la charge initiale (charge hors groupe) se trouvant chez le contributeur A, charges qui lui a permis de vendre à un contributeur B un produit que ce même contributeur B a finalement vendu avec ou sans transformation à un client hors groupe.

« Présenter » veut dire positionner de façon pertinente les comptes techniques permettant de réaliser les éliminations intragroupes. Si ces comptes techniques sont mal positionnés vous aurez uniquement un EBITDA social amélioré des écritures d’homogénéisations et de retraitements.

En synthèse je vous propose un schéma plus parlant que de long discours.

Si vous aviez un choix stratégique à faire entre A et B, sans tenir compte des autres éléments externes, en fonction des 3 présentations auriez-vous la même prise de décision ?

En conclusion, la consolidation n’a donc pas uniquement comme objectif un compte de résultat, un bilan, un TFT et des annexes Groupe, mais doit être un de vos outils d’analyse de la performance et des objectifs pour chacun de vos contributeurs.

Pour sa mise en œuvre nous restons à votre disposition…

Jean-Marie PHILIPS

Fondateur de la société AC&S

www.ac-s.fr