Quand nous cherchons la réponse à la question « Pourquoi consolide-t-on ? », un grand nombre de groupes de taille moyenne l’assimile plus à une contrainte réglementaire, à un exercice de style qu’à un outil de pilotage.

Avec cet article je souhaiterais juste vous montrer qu’à travers le retraitement des intragroupes (selon 3 méthodes), l’analyse de ces même contributifs (le contributif du compte de résultat en l’occurrence ici) génère des interprétations différentes et donc des choix stratégiques différents.

Mais pour commencer donnons une définition du contributif. C’est l’étude, de façon isolée, des contributeurs qui peuvent être, une entité, une Business Unit, une activité,… au sein d’un groupe afin d’en analyser sa performance économique, ainsi que sa dépendance ou indépendance vis-à-vis de ce même groupe.

Afin d’y arriver le contributif doit être :

– « Nettoyé » de toutes les transactions intra-groupe ;

– « Impacté » des écritures d’homogénéisation et de retraitement de consolidation.

A ce stade nous n’avons fait que la moitié du chemin. La pertinence de l’analyse de ce contributif va dépendre maintenant de :

– Comment vous avez « nettoyé » les transactions intra-groupe ;

– Comment vous avez « présenté » votre compte résultat après l’élimination de ces mêmes intragroupes.

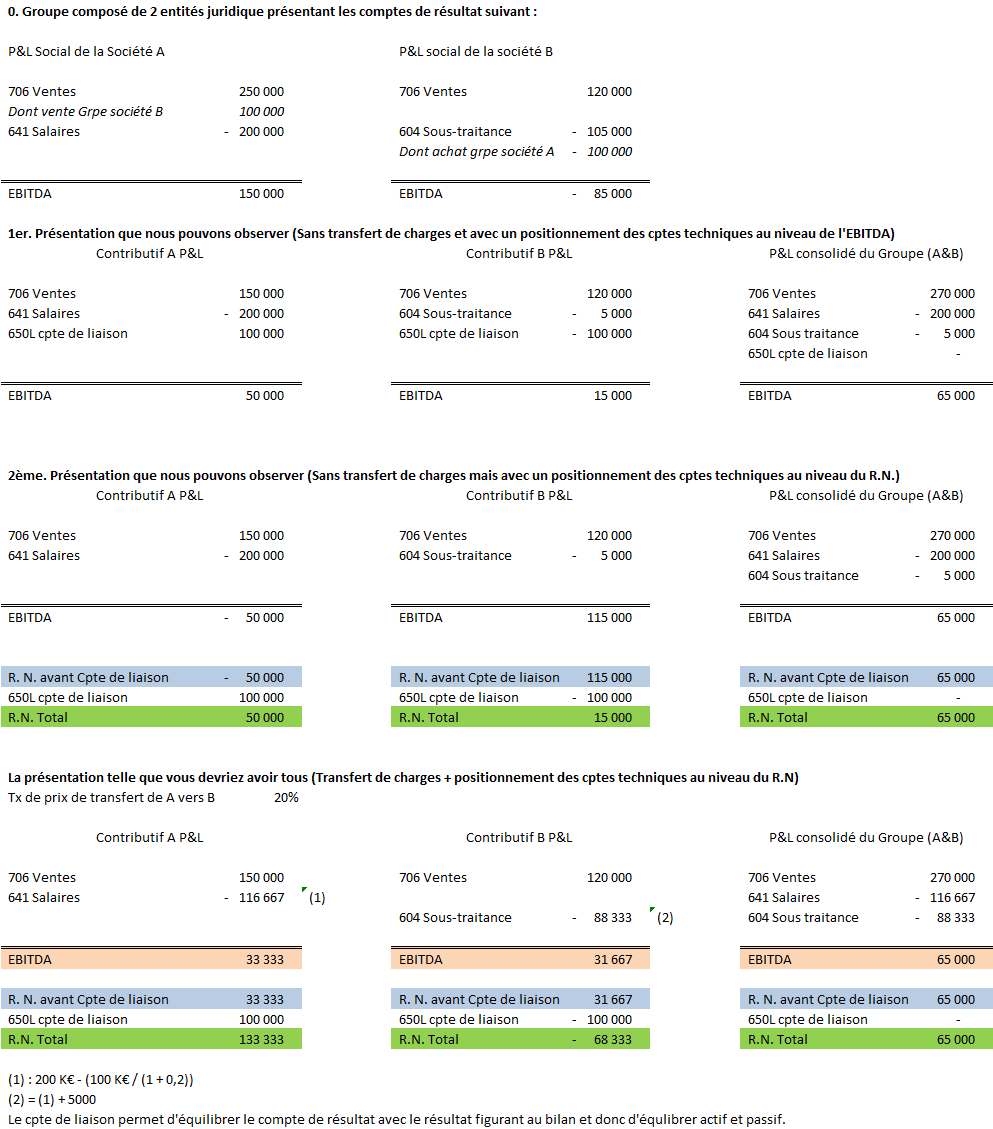

« Nettoyer » ne veut pas dire simplement éliminer les transactions entre un vendeur et un acheteur, comme nous pouvons l’apprendre et l’observer, mais c’est aussi transférer la charge initiale (charge hors groupe) se trouvant chez le contributeur A, charges qui lui a permis de vendre à un contributeur B un produit que ce même contributeur B a finalement vendu avec ou sans transformation à un client hors groupe.

« Présenter » veut dire positionner de façon pertinente les comptes techniques permettant de réaliser les éliminations intragroupes. Si ces comptes techniques sont mal positionnés vous aurez uniquement un EBITDA social amélioré des écritures d’homogénéisations et de retraitements.

En synthèse je vous propose un schéma plus parlant que de long discours.

Si vous aviez un choix stratégique à faire entre A et B, sans tenir compte des autres éléments externes, en fonction des 3 présentations auriez-vous la même prise de décision ?

En conclusion, la consolidation n’a donc pas uniquement comme objectif un compte de résultat, un bilan, un TFT et des annexes Groupe, mais doit être un de vos outils d’analyse de la performance et des objectifs pour chacun de vos contributeurs.

Pour sa mise en œuvre nous restons à votre disposition…

Jean-Marie PHILIPS

Fondateur de la société AC&S

www.ac-s.fr